Hà Nội khan hiếm nguồn cung chung cư, biệt thự mới

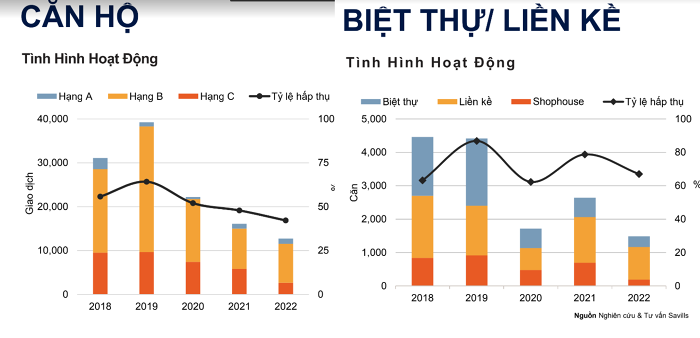

Theo thống kê của Savills, nguồn cung sơ cấp trên thị trường căn hộ Hà Nội quý cuối năm 2022 đạt 20.333 căn, giảm 3% so với quý trước và giảm 6% so với cùng kỳ năm ngoái. Toàn bộ nguồn cung mới đến từ giai đoạn tiếp theo của 6 dự án hiện tại.

(Ảnh minh họa: Hoàng Huy).

Tính cả năm 2022, nguồn cung căn hộ mới đạt mức thấp nhất trong 8 năm vừa qua. Hoạt động trầm lắng khi lượng giao dịch cả sơ cấp và thứ cấp chỉ đạt 2.890 căn, giảm 20% theo quý và 30% theo năm. Trong đó, 76% lượng giao dịch thuộc về căn hộ có giá tầm trung. Với tổng sản phẩm mới mở bán, tỷ lệ hấp thụ theo Savills chỉ đạt 28%.

Savills cho biết, trong quý vừa qua, giá bán căn hộ sơ cấp trung bình tại Hà Nội ghi nhận không có nhiều biến động nhưng tăng tới 15% so với năm ngoái. Kể từ năm 2018, thị trường có sự chênh lệch lớn giữa giá bán sơ cấp và thứ cấp. Cụ thể, mỗi năm giá sơ cấp trung bình tăng 11%, trong khi giá thứ cấp tăng 5%. Đến nay, giá sơ cấp đã cao hơn giá thứ cấp 42% (tăng từ mức 14% trong năm 2018).

Đơn vị này dự báo, trong 2023, ước tính có 19 dự án mới và giai đoạn tiếp theo của hai dự án sẽ mở bán với tổng cộng 15.800 căn hộ. Xu hướng dịch chuyển về vùng ven vẫn sẽ tiếp tục trong thời gian tới. Hưng Yên và Bắc Ninh sẽ cung cấp khoảng 103.900 căn hộ trong giai đoạn 2023 đến sau 2025.

Nói về khả năng phục hồi của thị trường căn hộ, bà Đỗ Thị Thu Hằng, Giám đốc Cấp cao, Bộ phận Tư vấn và Nghiên cứu Savills Hà Nội, đánh giá, phần lớn các chủ đầu tư vẫn đang theo đuổi cơ hội đầu tư mới. Các luật sửa đổi được kỳ vọng sẽ mang đến tiềm năng phát triển cho thị trường.

Đối với phân khúc biệt thự và nhà liền kề, theo thống kê của Savills, nguồn cung trong quý IV/2022 cũng ghi nhận giảm mạnh. Thị trường chỉ đón nhận thêm 45 căn mới từ giai đoạn đầu của một dự án mới và giai đoạn sau của một dự án hiện hữu. Con số này giảm 91% so với quý III và giảm 82% so với cùng kỳ năm trước. Nguồn cung sơ cấp đạt mức thấp nhất trong 5 năm với 926 căn từ 15 dự án.

Lượng giao dịch cũng ghi nhận thấp nhất trong các năm. Theo thống kê của Savills, tính riêng quý cuối năm 2022, chỉ có 196 giao dịch được thực hiện, giảm 34% theo quý và 52% theo năm. Trong đó, loại hình nhà liền kề chiếm 85% lượng giao dịch. Nguồn cung mới đạt mức hấp thụ 51%. Trong năm 2022, có 1.458 giao dịch được thực hiện, mức thấp nhất kể từ năm 2015.

Trong bối cảnh khó khăn hiện nay, theo ghi nhận của Savills, một số chủ đầu tư đã có sự điều chỉnh giá bán, giá sơ cấp đối với sản phẩm biệt thự trong quý IV đã giảm 6% so với cùng kỳ năm ngoái, đạt 130 triệu đồng/m2. Giá liền kề giảm nhẹ 1% xuống còn 172 triệu đồng/m2, shophouse giảm 10% còn 189 triệu đồng/m2.

Tại thị trường thứ cấp, năm 2022 chứng kiến sự tăng trưởng lớn về giá theo năm, chủ yếu tại các quận nội thành với quỹ đất hạn chế cùng với sự tự tin của người mua nửa đầu năm. Tuy nhiên, quý vừa qua, biệt thự và nhà liền kề có giá thứ cấp giảm lần đầu tiên theo quý từ năm 2019, trong khi giá shophouse tiếp tục giảm từ quý III/2022.

Ông Matthew Powell, Giám đốc Savills Hà Nội nhận định, các chính sách hỗ trợ, tháo gỡ khó khăn, phát triển cơ sở hạ tầng sẽ thúc đẩy sự phục hồi của thị trường năm 2023. Theo đó, sẽ có gần 1.600 căn từ 15 dự án dự kiến gia nhập thị trường.

Các dự án cơ sở hạ tầng mới sẽ thúc đẩy thị trường nhà ở. Khi hoàn thành, các dự án như đường Vành đai 3,5 và Vành đai 4 sẽ hỗ trợ sự phát triển của hơn 80 dự án với hơn 2.900 ha tại các quận/huyện lân cận các tuyến đường Vành đai như Hoài Đức, Mê Linh, Hà Đông, Đan Phượng, Thường Tín.

Theo Doanh Nghiệp & Kinh Doanh

Tin cùng danh mục

Tin mới nhất

Công ty Cổ Phần Đầu Tư & Tư Vấn Dịch Vụ Bất Động Sản 386

Trụ sở chính: 369 Trường Chinh, Phường Khương Trung, Thanh Xuân Hà Nội

Chịu trách nhiệm chính: Mai Văn Cảnh

Hỗ trợ thành viên: Hotline / Zalo: 0902262333

Mã số thuế 0107952072