Lãi suất sẽ biến động như thế nào trong năm 2021

Lãi suất ngân hàng. (Ảnh minh họa: Báo Nhân dân).

Một năm đầy biến động của lãi suất

Năm 2020, nền kinh tế Việt Nam đã đối diện với rất nhiều khó khăn, thách thức bởi tác động của đại dịch COVID-19, mọi hoạt động thương mại, đầu tư, du lịch, sản xuất kinh doanh bị ảnh hưởng và đình trệ.

Trong bối cảnh đó, mặt bằng lãi suất đã trải qua một năm đầy biến động khi Ngân hàng Nhà nước thực hiện chính sách tiền tệ nới lỏng để hỗ trợ tăng trưởng kinh tế.

Từ đầu năm 2020 đến nay, NHNN đã ba lần điều chỉnh giảm đng bộ các mức lãi suất điều hành vào tháng 3, tháng 5 và tháng 10 với tổng mức giảm lên tới 200 điểm cơ bản. Kết quả, các loại lãi suất điều hành chủ chốt đều đã chạm ngưỡng thấp kỉ lục và Việt Nam là một trong những nước cắt giảm lãi suất điều hành mạnh nhất trong khu vực.

Sau các đợt điều chỉnh trên, mặt bằng lãi suất trên cả thị trường 1 (giữa tổ chức tín dụng với dân cư) và thị trường 2 (liên ngân hàng) đều giảm mạnh và chạm mức thấp nhất trong nhiều năm qua.

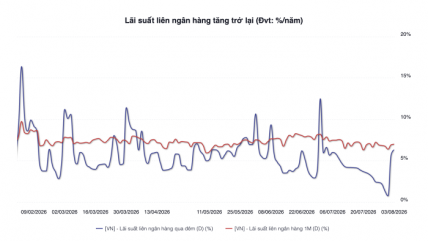

Trên thị trường liên ngân hàng, lãi suất kỳ hạn qua đêm thường xuyên dao động quanh vùng 0,1%/năm, tức các nhà băng vay mượn lẫn nhau với chi phí gần như bằng 0. Lãi suất kỳ hạn 1, 2 tuần cũng đều ở mức rất thấp kể từ tháng 6 đến nay.

Ngun: Báo cáo của SSI Research.

Trên thị trường 1, theo thống kê của người viết, lãi suất tiền gửi so với cuối năm 2019 đã giảm 100 - 130 điểm cơ bản tại các ngân hàng thương mại cổ phần Nhà nước và giảm 130 - 220 điểm tại các ngân hàng cổ phần tư nhân.

Đối với lãi suất cho vay, số liệu của Ngân hàng Nhà nước cho thấy mặt bằng lãi suất đã giảm bình quân khoảng 60 - 80 điểm cơ bản so với cuối năm 2019, trong đó một số ngân hàng đã giảm 100 - 250 điểm cơ bản. Lãi suất cho vay đối với các lĩnh vực ưu tiên giảm 150 điểm so với đầu năm, hiện ở mức 4,5%/năm.

Lãi suất sẽ ra sao trong năm 2021

Theo TS. Nguyễn Đức Độ - Phó Viện trưởng Viện Kinh tế Tài chính - Học viện Tài chính, lãi suất nhiều khả năng đã chạm đáy và khó có khả năng giảm tiếp bởi hai nguyên nhân. Thứ nhất, lãi suất trên thị trường liên ngân hàng kỳ hạn qua đêm hiện đã về gần sát mức 0%; thứ hai, nền kinh tế trong năm sau nhiều khả năng sẽ phục hi, do đó cầu tín dụng cũng sẽ tăng mạnh hơn.

Vị chuyên gia này dự báo, trong nửa đầu năm 2021, lãi suất vẫn sẽ giữ ổn định như mức hiện tại.

"Tuy nhiên, lãi suất có tăng trong năm sau hay không phụ thuộc vào nhiều yếu tố. Đầu tiên phải đánh giá mức độ phục hi của nền kinh tế mạnh hay yếu; sau đó phải xem xét tình hình lạm phát sẽ diễn biến như thế nào", ông Độ lưu ý.

Dưới góc độ của đơn vị tư vấn đầu tư, nhóm phân tích của VNDirect kỳ vọng NHNN sẽ duy trì chính sách tiền tệ nới lỏng trong năm 2021 trong bối cảnh áp lực lạm phát năm tới ở mức thấp.

Theo VNDirect, mặc dù NHNN có thể không cắt giảm lãi suất điều hành thêm nữa nhưng sẽ không nâng lãi suất lên trong năm 2021, một động thái nhằm hỗ trợ tăng trưởng kinh tế bằng cách duy trì chính sách tiền tệ nới lỏng.

Đng thời, nhà điều hành có thể hỗ trợ thị trường tiền tệ thông qua thị trường mở, gia tăng dự trữ ngoại hối, nâng trần tăng trưởng tín dụng cho các ngân hàng thương mại hoặc lùi thời hạn áp dụng các tiêu chuẩn an toàn tài chính cao hơn đối với các ngân hàng thương mại.

Với những nhận định trên, nhóm phân tích dự báo lãi suất huy động và cho vay sẽ giảm 20 - 50 điểm cơ bản vào năm 2021 trong bối cảnh chính sách tiền tệ được nới lỏng và áp lực lạm phát hạ nhiệt.

Đng quan điểm, Chứng khoán Vietcombank (VCBS) cho rằng chưa có áp lực nào đủ lớn khiến lãi suất có thể tăng trở lại trong năm 2021.

VCBS lý giải điều này là bởi chưa xuất hiện rủi ro thanh khoản đến từ nợ xấu. Đng thời, các chỉ số an toàn hoạt động không chịu áp lực. Cụ thể, việc tăng trưởng tín dụng dựa một phần vào trái phiếu doanh nghiệp giúp giảm áp lực lên tỷ lệ LDR (tỷ lệ dư nợ tín dụng trên vốn huy động) khi tử số chỉ tính tới các khoản cho vay khách hàng.

Cùng với đó, việc không trả cổ tức tiền mặt theo chỉ thị của NHNN giúp hệ số an toàn vốn CAR tăng lên và áp lực lên tỷ lệ vốn ngắn hạn cho vay trung dài hạn được giảm nhẹ khi NHNN lùi thời hạn giảm mức trần của tỷ lệ này.

Cuối cùng, áp lực thanh khoản từ tăng trưởng tín dụng được VCBS dự báo chưa xuất hiện trong 2020 và có thể phải tới cuối 2021 mới xuất hiện trở lại.

Trước đó, chia sẻ về định hướng trong thời gian tới, ông Đào Minh Tú, Phó Thống đốc thường trực NHNN cho biết cơ quan này sẽ điều hành chính sách tiền tệ và lãi suất chủ động, linh hoạt phối hợp hài hòa với các chính sách kinh tế vĩ mô để kiểm soát lạm phát, duy trì ổn định vĩ mô, hỗ trợ phục hi kinh tế.

Trong đó, NHNN sẽ linh hoạt nghiệp vụ thị trường mở phù hợp với diễn biến thị trường, hỗ trợ ổn định thị trường tiền tệ; Tái cấp vốn cho tổ chức tín dụng để hỗ trợ thanh khoản, cho vay theo các chương trình đã được Chính phủ, Thủ tướng Chính phủ phê duyệt và hỗ trợ xử lý nợ xấu.

Đng thời, điều hành công cụ dự trữ bắt buộc phù hợp với diễn biến kinh tế, tiền tệ, các biện pháp điều hành chính sách tiền tệ khác để thực hiện mục tiêu chính sách tiền tệ từng giai đoạn.

Tin cùng danh mục

Tin mới nhất

Công ty Cổ Phần Đầu Tư & Tư Vấn Dịch Vụ Bất Động Sản 386

Trụ sở chính: 369 Trường Chinh, Phường Khương Trung, Thanh Xuân Hà Nội

Chịu trách nhiệm chính: Mai Văn Cảnh

Hỗ trợ thành viên: Hotline / Zalo: 0902262333

Mã số thuế 0107952072