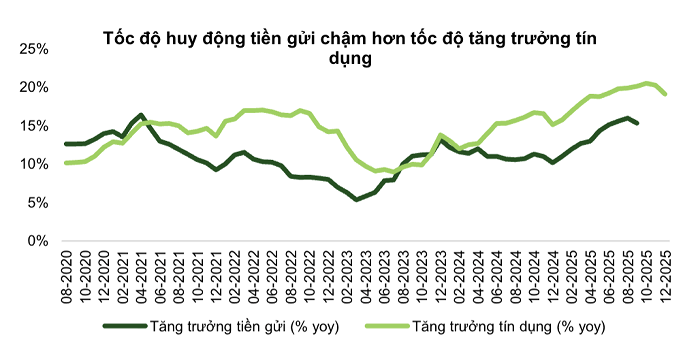

Tính đến 24/3, tăng trưởng tín dụng đạt 2,15% trong khi huy động vốn chỉ tăng 0,44%

Chênh lệch tăng trưởng tín dụng và huy động tiếp diễn cho thấy chênh lệch giữa cung-cầu vốn vẫn còn tồn tại, tạo áp lực thanh khoản lên hệ thống và khiến mặt bằng lãi suất khó giảm.

Theo số liệu từ Cục Thống kê, tính đến thời điểm 24/3/2026,tăng trưởng tín dụng của nền kinh tế đạt 2,15%, thấp hơn mức tăng cùng thời điểm năm 2025 (tăng 2,28%).

Trong khi đó,huy động vốn của các tổ chức tín dụng chỉ tăng 0,44% (cùng thời điểm năm 2025 tăng 1,23%); Tổng phương tiện thanh toán tăng 1,04% so với cuối năm 2025 (cùng thời điểm năm 2025 tăng 1,89%).

Tình trạng tín dụng tăng nhanh hơn huy động tiếp diễn đang tạo áp lực lớn lên thanh khoản hệ thống ngân hàng đầu năm 2026, đẩy lãi suất huy động tăng, buộc các ngân hàng vào cuộc cạnh tranh gay gắt về vốn, đồng thời gây khó khăn cho việc giảm lãi suất cho vay.

Chênh lệch giữa giữa tăng trưởng tín dụng và huy động không phải là một trình trạng mới. Theo số liệu BSC, sơ bộ đến hết tháng 2/2026, tăng trưởng tín dụng hệ thống đạt 1,44% còn tăng trưởng huy động (có bao gồm giấy tờ có giá) lại giảm 0,11%.

Còn theo Chứng khoán Rồng Việt (VDSC), mặc dù lãi suất huy động đã tăng mạnh ở nhiều ngân hàng ngày từ những tháng đầu năm (từ 1 – 3 điểm % ở các kỳ hạn từ 6 tháng đến trung hạn), huy động vốn chỉ tăng 0,8% trong khi tín dụng đã tăng 1,4% trong hai tháng đầu năm 2026.

Nguồn: VCBS, SBV

Theo các chuyên gia của VDSC, bài toán kiểm soát thanh khoản là thách thức trực tiếp và rõ ràng nhất trong ngắn hạn đối với các ngân hàng hiện nay.

"Để thu hẹp khoảng cách này, chúng tôi cho rằng lãi suất huy động nhiều khả năng tiếp tục tăng trong ngắn hạn trước khi tỷ lệ LDR được kiểm soát tốt hơn và giúp lãi suất tìm được điểm cân bằng", nhóm phân tích đánh giá.

Theo số liệu của Cục Thống kê, lãi suất tiền gửi tiếp tục xu hướng tăng từ cuối năm 2025. Lãi suất tiền gửi bình quân VND ở mức từ 4,0% - 4,5%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 5,0% - 6,5%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến 12 tháng; 5,2% - 6,6%/năm đối với tiền gửi có kỳ hạn từ trên 12 tháng đến 24 tháng và 6,6% - 7,0%/năm đối với kỳ hạn trên 24 tháng.

Lãi suất cho vay bình quân của ngân hàng thương mại trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 7,1% - 9,4%/năm. Lãi suất cho vay ngắn hạn bình quân đối với lĩnh vực ưu tiên khoảng 3,8%/năm, thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của Ngân hàng Nhà nước (4,0%).

Theo Doanh Nghiệp & Kinh Doanh

Tin cùng danh mục

Tin mới nhất

Công ty Cổ Phần Đầu Tư & Tư Vấn Dịch Vụ Bất Động Sản 386

Trụ sở chính: 369 Trường Chinh, Phường Khương Trung, Thanh Xuân Hà Nội

Chịu trách nhiệm chính: Mai Văn Cảnh

Hỗ trợ thành viên: Hotline / Zalo: 0902262333

Mã số thuế 0107952072