Tín dụng kinh doanh BĐS tăng nhanh, hơn 150.000 tỷ được bơm cho các dự án

Dư nợ kinh doanh bất động sản tính đến hết tháng 7 tăng trưởng gần 19%, có nghĩa các ngân hàng đã cho các chủ đầu tư dự án vay thêm hơn 150.000 tỷ đồng.

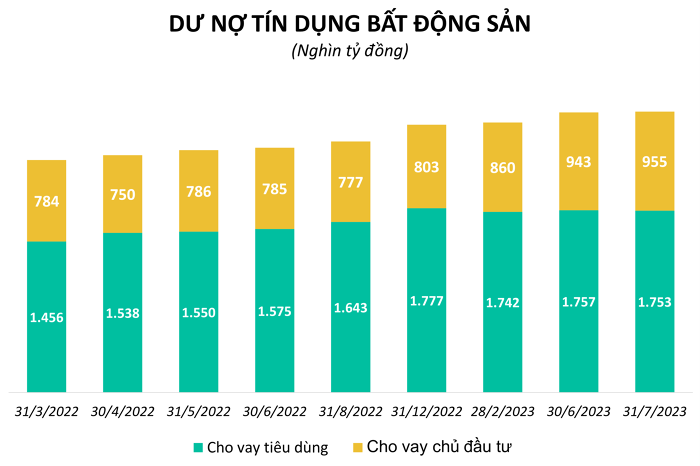

Theo số liệu của Ngân hàng Nhà nước, tính đến hết tháng 7/2023, dư nợ tín dụng vào lĩnh vực này đạt hơn 2,7 triệu tỷ đồng, tăng gần 5% so với cuối năm 2022.

Trong đó, dư nợ kinh doanh bất động sản trong 7 tháng đầu năm đã tăng trưởng 18,95%, vượt tốc độ tăng trưởng của cả năm 2022 (10,73%). Theo đánh giá, đây là mức tăng trưởng rất cao, gấp hơn 4 lần mức tăng trưởng tín dụng chung của nền kinh tế (4,54%).

Tính đến cuối năm 2022, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt khoảng 800.000 tỷ đồng. Như vậy, trong 7 tháng đầu năm 2023, các ngân hàng đã cho các chủ đầu tư dự án vay thêm hơn 150.000 tỷ đồng.

Diễn biến trên cho thấy những giải pháp tháo gỡ khó khăn cho thị trường vừa qua đã bắt đầu phát huy tác dụng. Các khó khăn về mặt pháp lý của các dự án bất động sản đã dần được tháo gỡ, góp phần tăng khả năng tiếp cận tín dụng của chủ đầu tư dự án.

Trong khi đó, dư nợ tín dụng tiêu dùng tự sử dụng bất động sản, chiếm 65% tổng dư nợ tín dụng bất động sản, giảm 1,36%. Đây là năm đầu tiên trong 3 năm gần đây xuất hiện xu hướng giảm, như cuối năm 2022 tăng hơn 31%. Khoản tín dụng này thường dành cho cá nhân vay mua nhà, sửa chữa nhà.

(Nguồn: SBV, H.L tổng hợp).

TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, Thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ Quốc gia đánh giá, tín dụng kinh doanh bất động sản tăng cao trong khi tín dụng nhà ở tăng thấp, thậm chí giảm chứng tỏ nhu cầu thực giảm do thu nhập giảm, lãi suất cao, người dân thận trọng hơn.

Vị này cho rằng, hiện nay rất cần chú trọng điều tiết cung cầu, giá cả thị trường bất động sản và cần sớm giải quyết dứt điểm những vụ việc vướng mắc, vi phạm pháp lý còn tồn đọng để lấy lại niềm tin cho nhà đầu tư.

Bên cạnh đó cũng cần phân nhóm thị trường bất động sản để dễ dàng kiểm soát quản lý cung ứng, điều tiết đánh thuế phù hợp. Thị trường bất động sản có 4-5 phân khúc, từ đó phân nhỏ hơn để có hướng kiểm soát quản lý và đó cũng là nền tảng cho ngân hàng điều hành tín dụng phù hợp.

Còn theo đánh giá của ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP HCM (HoREA) nhiều doanh nghiệp bất động sản thì vẫn có nhu cầu vay tín dụng nhưng lại khó tiếp cận. Nguyên nhân chủ yếu là do các dự án bất động sản, nhà ở thương mại bị vướng pháp lý. Mặc dù các chủ đầu tư đã nhận chuyển nhượng quyền sử dụng đất, đã tạo lập được quỹ đất dự án phù hợp với quy hoạch nhưng lại chưa được cơ quan nhà nước có thẩm quyền chấp thuận chủ trương đầu tư đồng thời với chấp thuận nhà đầu tư nên chưa được phê duyệt quy hoạch chi tiết tỷ lệ 1/500, chưa được giao đất, chưa được cấp phép xây dựng.

Trong khi đó, các ngân hàng thương mại thì yêu cầu doanh nghiệp phải có chấp thuận chủ trương đầu tư đồng thời với chấp thuận nhà đầu tư, phải có quy hoạch chi tiết tỷ lệ 1/500, phải có Giấy phép xây dựng, dự án phải có tính khả thi thì mới được vay tín dụng.

Đại diện HoREA cho rằng, chỉ cần các ngân hàng thương mại xem xét “nới tay” một chút cho doanh nghiệp được vay tín dụng để bù đắp tài chính trong khi có dự án đầu tư bảo đảm tính khả thi hoặc có tài sản bảo đảm là quyền sử dụng đất (sổ đỏ) của các thửa đất đã nhận chuyển nhượng trong dự án và doanh nghiệp chấp nhận thị giá của các sổ đỏ này do ngân hàng thương mại định giá sẽ giúp cho các doanh nghiệp vượt qua khó khăn.

Giải pháp này cũng sẽ góp phần thực hiện mục tiêu tăng trưởng tín dụng khoảng 14% của năm 2023. Bởi đến ngày 15/9, tăng trưởng tín dụng nền kinh tế mới đạt gần 12,6 triệu tỷ đồng, chỉ tăng 5,56% so với cuối năm 2022, còn gần 1 triệu tỷ đồng có thể bơm vào nền kinh tế.

Về phía Ngân hàng Nhà nước, nhà điều hành cho biết sẽ tiếp tục kiểm soát rủi ro cấp tín dụng đối với phân khúc bất động sản cao cấp đang dư thừa nguồn cung, bất động sản không có nhu cầu thực, kinh doanh có tính chất đầu cơ làm giá, lũng đoạn thị trường bất động sản. Đồng thời Ngân hàng Nhà nước sẽ kiểm tra, kiểm soát việc cấp tín dụng, sử dụng vốn, nhất là việc tập trung quá lớn tín dụng vào một số doanh nghiệp trong hệ sinh thái hoặc doanh nghiệp nội bộ có nguy cơ rủi ro lớn.

Theo Doanh Nghiệp & Kinh Doanh

Tin cùng danh mục

Tin mới nhất

Công ty Cổ Phần Đầu Tư & Tư Vấn Dịch Vụ Bất Động Sản 386

Trụ sở chính: 369 Trường Chinh, Phường Khương Trung, Thanh Xuân Hà Nội

Chịu trách nhiệm chính: Mai Văn Cảnh

Hỗ trợ thành viên: Hotline / Zalo: 0902262333

Mã số thuế 0107952072