Dự phòng rủi ro tăng 83%, lợi nhuận các ngân hàng có nguy cơ giảm do các khoản nợ tái cơ cấu

Lợi nhuận sẽ chịu ảnh hưởng từ khả năng thu hi nợ tái cơ cấu

Báo cáo cập nhật về triển vọng ngành ngân hàng, Chứng khoán Yuanta Việt Nam (Yuanta) cho biết lợi nhuận của các ngân hàng trong năm 2021 và năm 2022 sẽ phần nào phụ thuộc vào khả năng thu hi nợ từ những khoản nợ vay tái cơ cấu.

Theo đó, nếu những khoản nợ này trở thành nợ xấu, các ngân hàng, đặc biệt là những ngân hàng có tỷ lệ bao phủ nợ xấu (LLR) thấp sẽ phải tăng thêm dự phòng, từ đó làm giảm lợi nhuận của các ngân hàng.

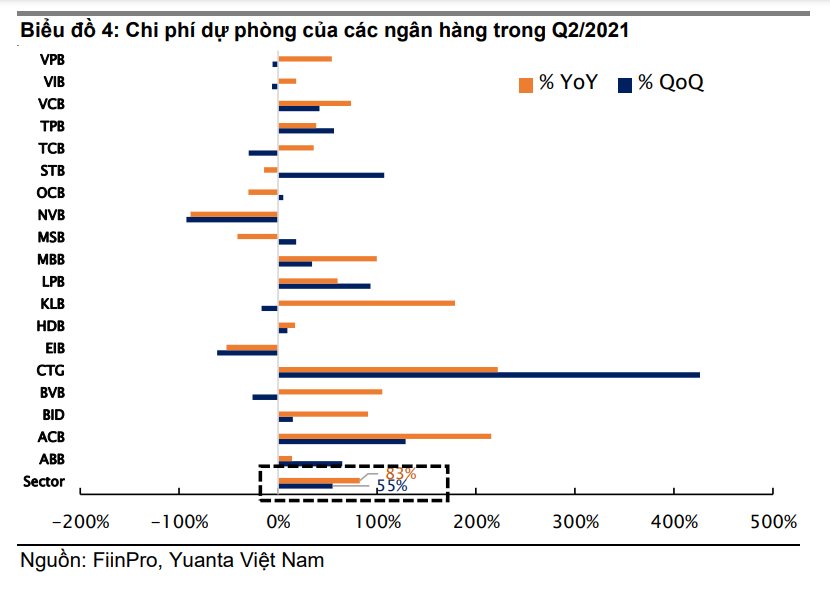

Trong quý II/2021, hầu hết ngân hàng đều tăng trích lập dự phòng, nhưng không phải ngân hàng nào cũng có tỷ lệ bao phủ nợ xấu cao.

Cụ thể, các ngân hàng đã gia tăng dự phòng trong quý II do rủi ro liên quan đến đại dịch gia tăng. Tổng dự phòng quý II đạt 33.400 tỷ đng, tăng 83% so với cùng kỳ năm 2020.

Các chuyên gia cho rằng đây là một tín hiệu tích cực do chất lượng tài sản của ngân hàng có thể bị suy giảm bởi đại dịch. Việc trích lập dự phòng một cách thận trọng sẽ giúp các ngân hàng có sự chuẩn bị tốt hơn và giảm áp lực dư luận về việc công bố tăng trưởng lợi nhuận quá cao trong bối cảnh khách hàng, đặc biệt là doanh nghiệp đang gặp khó khăn.

Chi phí dự phòng của các ngân hàng. (Ngun: Yuanta Việt Nam).

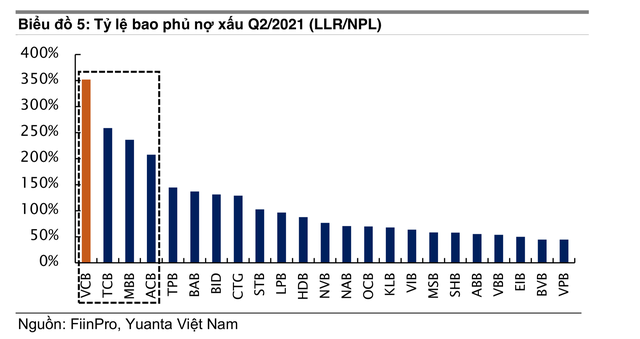

Dù trích lập dự phòng tăng trong quý II, nhưng không phải ngân hàng nào cũng có tỷ lệ bao phủ nợ xấu cao. Các chuyên gia tin rằng những ngân hàng có tỷ lệ này cao sẽ có nền tảng vững mạnh hơn, có thể hạn chế tình trạng suy giảm chất lượng tài sản do ảnh hưởng của đại dịch.

Theo khảo sát, tỷ lệ bao phủ nợ xấu của Vietcombank đạt 352%, tăng đến 98 điểm % so với cùng kỳ, cao nhất ngành. Điều này cho thấy chiến lược thận trọng của Vietcombank, tỷ lệ phủ nợ xấu cao giúp Vietcombank linh hoạt hơn trong việc giảm trích lập dự phòng và từ đó có thể tăng thu nhập trong giai đoạn 2021-2022 mà không làm giảm chất lượng tài sản.

Trong khi đó, ACB đã thay thế Techcombank để xếp vị trí thứ 2, theo sau đó là MB. Nhóm chuyên gia cho biết Techcombank, MB và ACB cũng là những ngân hàng đang theo đuổi chiến lược thận trọng với tỷ lệ bao phủ nợ xấu cao.

Tỷ lệ bao phủ nợ xấu của các ngân hàng. (Ngun: Yuanta Việt Nam).

Lãi dự thu cao tại một số ngân hàng khiến lợi nhuận không phản ánh chính xác

Công ty chứng khoán Yukata nhận định một số ngân hàng có tỷ lệ lãi dự thu trên tổng tài sản tương đối cao có thể khiến lợi nhuận chưa được phản ánh chính xác. Đng thời làm tăng rủi ro tiềm ẩn nếu các ngân hàng không thu được các khoản lãi dự thu này.

Trong mọi trường hợp, lãi dự thu chưa thu được có thể làm giảm lợi nhuận. Do đó, để có những đánh giá chính xác về chất lượng lợi nhuận của ngân hàng, nhóm phân tích cho rằng cần chú ý nhiều hơn đến các ngân hàng có lãi dự thu và chênh lệch thu nhập lãi âm ở mức cao.

Các ngân hàng như Vietcombank, ACB hay MB đều có tỷ lệ lãi dự thu trên tổng tài sản ở mức thấp hơn 1%. (Ngun: Yuanta Việt Nam).

Tin cùng danh mục

Tin mới nhất

Công ty Cổ Phần Đầu Tư & Tư Vấn Dịch Vụ Bất Động Sản 386

Trụ sở chính: 369 Trường Chinh, Phường Khương Trung, Thanh Xuân Hà Nội

Chịu trách nhiệm chính: Mai Văn Cảnh

Hỗ trợ thành viên: Hotline / Zalo: 0902262333

Mã số thuế 0107952072